“统计大讲堂”第208讲回顾:投资组合的联合风险度量:流动性缺口角度

2023-03-15

3月10日下午15:00,由中国人民大学统计学院和教育部人文社科重点研究基地应用统计研究中心共同举办的“统计大讲堂”系列讲座第208讲在明德主楼1016会议室举行。

本次讲座邀请武汉大学数学与统计学院教授胡亦钧作了题为“投资组合的联合风险度量:流动性缺口角度”的报告。讲座由中国人民大学统计学院肖争艳教授主持,采用线上线下相结合的方式,吸引了校内外师生近百人参加。

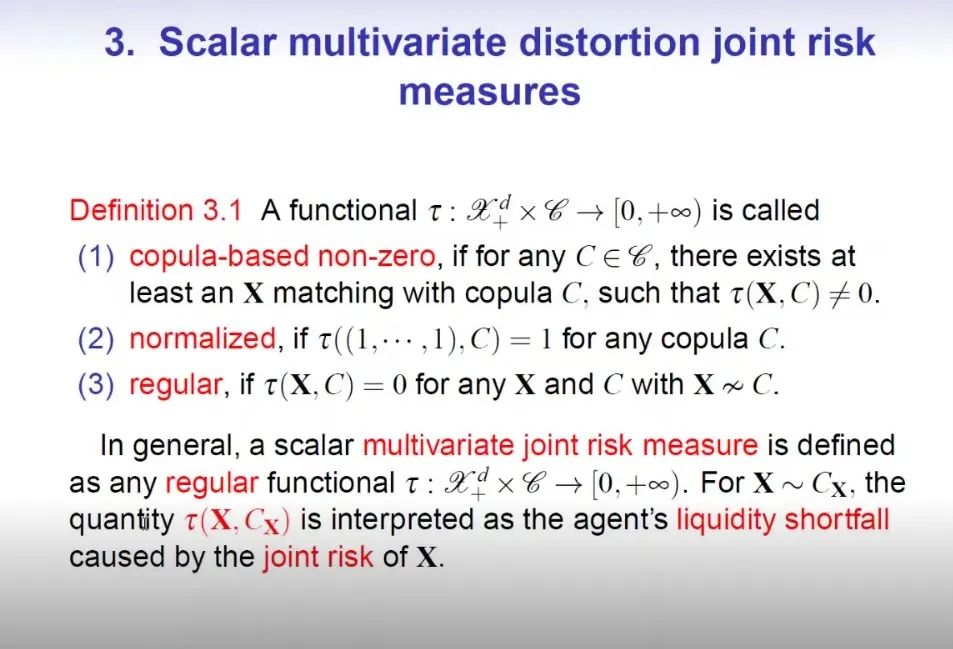

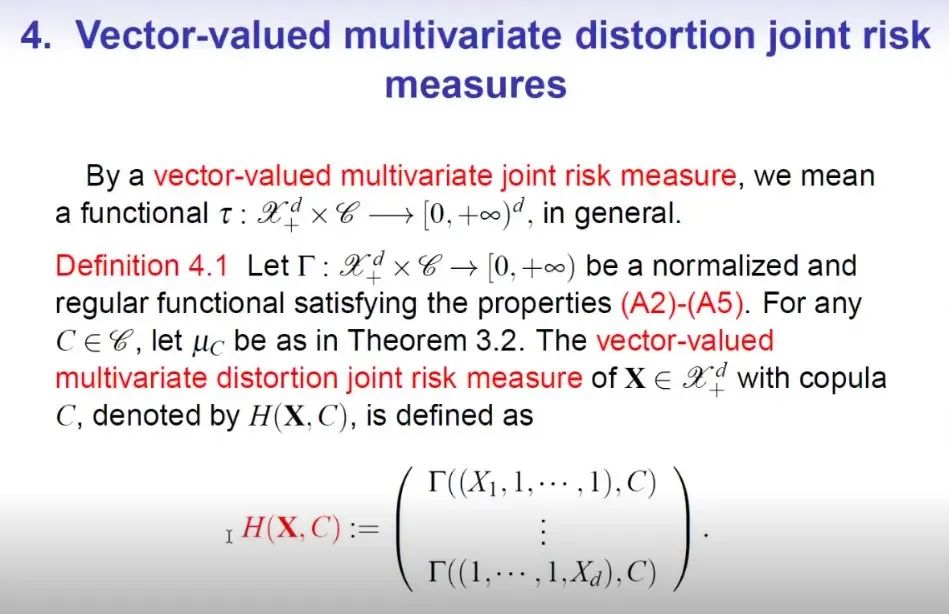

首先,胡亦钧教授从风险度量的基本性质出发,详细介绍了投资组合联合风险度量研究的背景和动机。然后,胡教授首先从流动性风险的角度,结合Copula函数,构造了一个向量值-多维扭曲类型的投资组合联合风险度量。接着,胡教授介绍了该风险度量的一些基本性质,并从理论上给出了其公理化特征。该类新风险度量的提出,不仅推广了常见的一些向量值多维风险度量,特别是针对投资组合的流动性风险方面还具有很好的经济意义与解释。这对学者更加深入的理解投资组合的联合风险度量具有重要的意义。

最后,胡亦钧教授在提问环节认真细致地回答了师生们有关研究理论细节方面的问题,就风险度量的构造、流动性风险等相关话题进行了深入探讨。